こんにちは、やましろです。

ここ最近、仕事を辞めたすぎて毎日通勤中にセミリタイアのことを考えています。

セミリタイア(サイドFIRE)目標の再考

以前投稿したこちらの記事で、僕のセミリタイア戦略として資産3000万円を貯めることを想定してシミュレーションしましたが、目標を下方修正しました。

その投稿からまだ1ヶ月も経ってないんですけど…

ブレるのが早すぎなのだ…

生活費の半分を資産収入の取り崩しから、もう半分を労働(副業含む)で稼ぐという指針は変わっていませんが、現状の僕の生活費を考えると、セミリタイアするのに3000万円は必要ないのでは?と思いました。ということで、改訂版(笑)いってみましょう。

今の生活費から考えるセミリタイア目標金額 2000万円

結論:目標金額を2000万円とします。

1000万円も下がったのだ!?

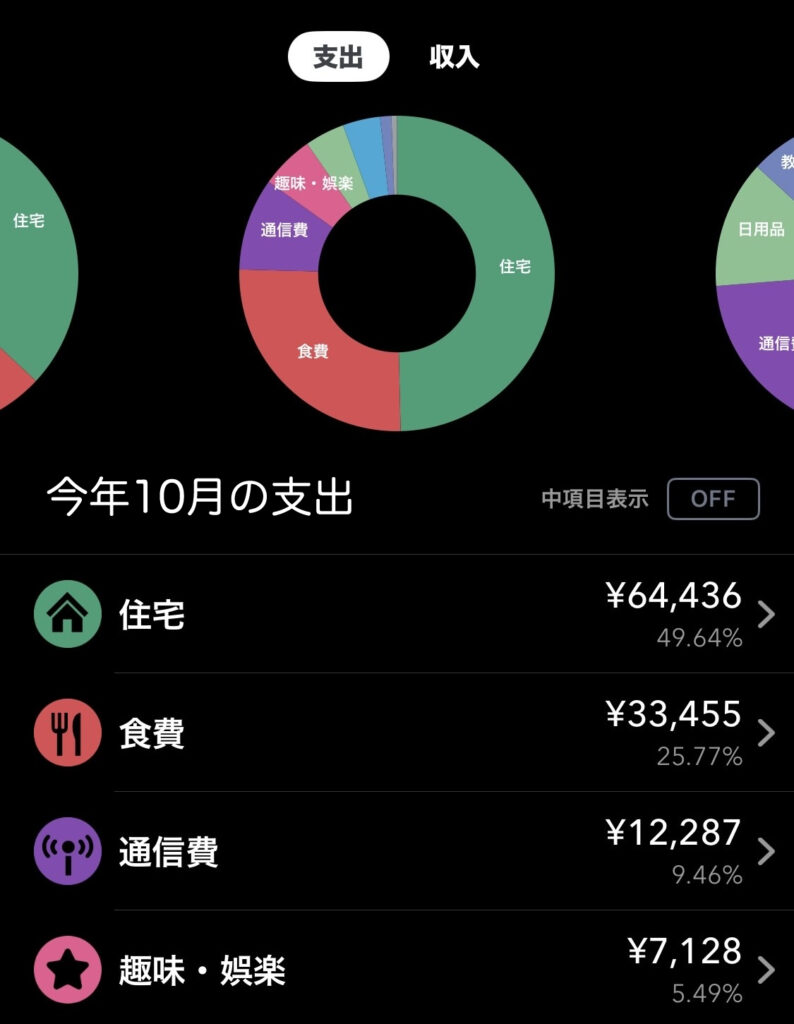

そして、このところの僕の月の生活費は12万円程度です。セミリタイア後は家賃を抑えるため引っ越すつもりでいるので、10万円以下になることを見込んでいます。

つまり、将来の生活費は年間120万円程度を想定しています。

前回は生活費を年間200万円に設定していましたが、節約の結果、こんなにかからないよ!ということが分かったのです。

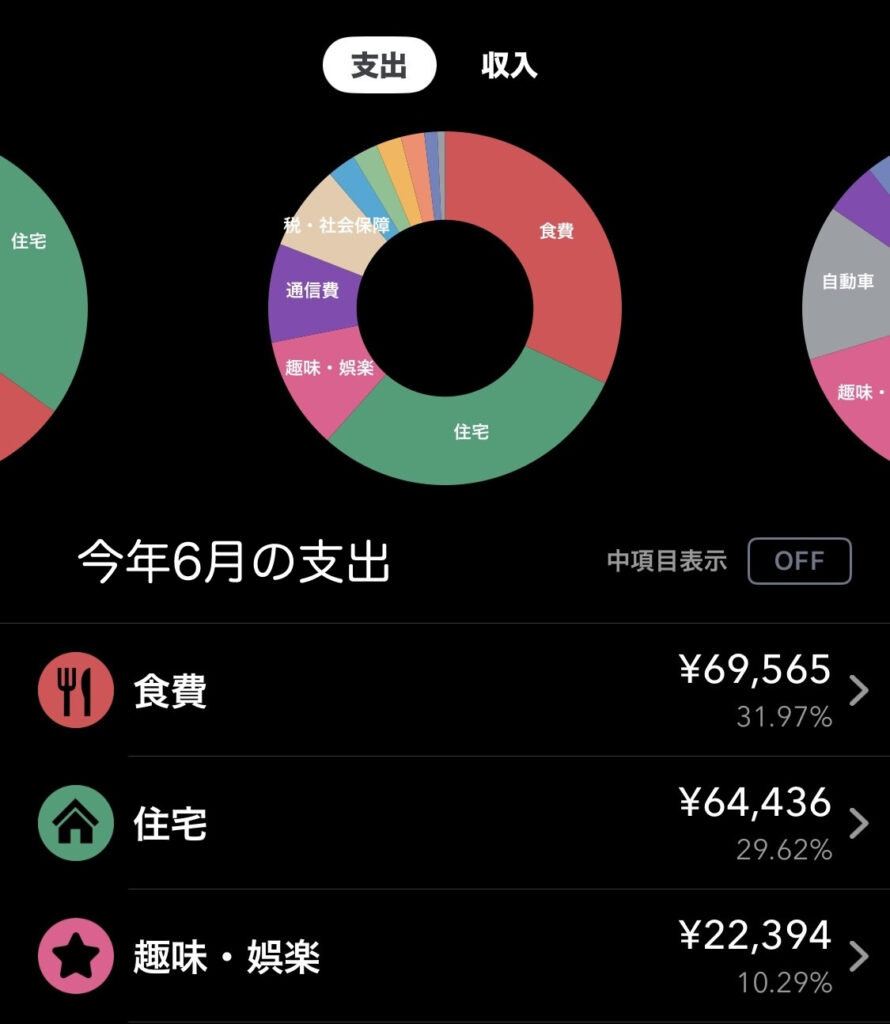

節約の成果 注目の食費

食費に7万円かかっててさすがに草なのだ

支出を抑えれば抑えるほどセミリタイアのハードルは下がりますね。

質素倹約で生きられるのってめちゃくちゃ強力なスキルなのだ!

みなさんの年間生活費はいくらでしょうか?

生活費って人によって全然違いますから「資産いくらでセミリタイアできるか?」って問いの答えも全然違ってきますよね。

僕の「年間生活費120万円」は、正直かなりの希少種だと思います。でも、多少の節約は苦にならない(むしろ節約を考えるのが楽しい)とか、車が必要ないとか、ブランド物に興味がないとか…そういった人であれば月10万円〜12万円程度の生活は十分可能だと思っています。

シミュレーション 資産2000万円から毎年60万円取り崩した場合

S&P500のインデックス投資信託で、初期資産2000万円でスタートし、毎年年初に60万円(生活費の半分)を取り崩した場合の資産推移がこちら。年利4%、7%、10%の3パターンで出しています。なお、追加投資は無しでシミュレートしています。

| 年 | 4% | 7% | 10% |

|---|---|---|---|

| 1年後 | 20,176,000 | 20,758,000 | 21,340,000 |

| 2 | 20,359,040 | 21,569,060 | 22,814,000 |

| 3 | 20,549,401 | 22,436,894 | 24,435,400 |

| 4 | 20,747,377 | 23,365,476 | 26,218,940 |

| 5 | 20,953,272 | 24,359,059 | 28,180,834 |

| 6 | 21,167,402 | 25,422,193 | 30,338,917 |

| 7 | 21,390,098 | 26,559,746 | 32,712,808 |

| 8 | 21,621,701 | 27,776,928 | 35,324,088 |

| 9 | 21,862,569 | 29,079,312 | 38,196,496 |

| 10 | 22,113,071 | 30,472,863 | 41,356,145 |

| 11 | 22,373,593 | 31,963,963 | 44,831,759 |

| 12 | 22,644,536 | 33,559,440 | 48,654,934 |

| 13 | 22,926,317 | 35,266,600 | 52,860,427 |

| 14 | 23,219,369 | 37,093,262 | 57,486,469 |

| 15 | 23,524,143 | 39,047,791 | 62,575,115 |

| 16 | 23,841,108 | 41,139,135 | 68,172,626 |

| 17 | 24,170,752 | 43,376,874 | 74,329,888 |

| 18 | 24,513,582 | 45,771,255 | 81,102,876 |

| 19 | 24,870,125 | 48,333,242 | 88,553,163 |

| 20 | 25,240,930 | 51,074,568 | 96,748,479 |

| 21 | 25,626,567 | 54,007,787 | 105,763,326 |

| 22 | 26,027,629 | 57,146,332 | 115,679,658 |

| 23 | 26,444,734 | 60,504,575 | 126,587,623 |

| 24 | 26,878,523 | 64,097,895 | 138,586,385 |

| 25 | 27,329,663 | 67,942,747 | 151,785,023 |

| 26 | 27,798,849 | 72,056,739 | 166,303,525 |

| 27 | 28,286,802 | 76,458,710 | 182,273,877 |

| 28 | 28,794,274 | 81,168,819 | 199,841,264 |

| 29 | 29,322,044 | 86,208,636 | 219,165,390 |

| 30年後 | 29,870,925 | 91,601,240 | 240,421,929 |

と、60万円を毎年取り崩して4%で運用しても、資産は目減りするどころか増殖し、30年後には3000万円近くになっていることになります。とはいえ、30年後のインフレを考えると実質的には資産は目減りしているのでそこは要注意ですね。取り崩し額を減らして稼ぐ量を増やしたり、生活防衛費を確保するなどの策は常に考えておく必要はありそうです。

でもS&P500で想定利回り4%はかなり保守的って前に言っていたのだ

S&P500過去30年間の平均利回りは約11.9%ですからね。過度に心配しすぎる必要もないとは思います。

結局のところ、未来は不確実ですからね。これを言っちゃおしまいかもしれませんが「なんとかなる」「どうとでもなる」の精神もまた必要ですね。

率直に言うと、がまんできませんでした

セミリタイアするのに資産額は多い方がいいことは間違いありません。ただ、当初目標である資産3000万円に達するまで働き続けることに体力的・精神的に耐えられないと思いました。

セミリタイアする人の大半は当初立てた目標をあとから下げるらしいです。

あるあるってことなのだ

仕事を辞めることを毎日考えるくらいですからね…。

そんなことを思いながら何年間も我慢し続けるのはやっぱり無理がありますよ。

これでセミリタイアが数年早まりましたね(笑)

おわり!

コメント